مقدمه: بحران وجودی و رنسانس تکنولوژیک در دریانوردی

صنعت کشتیرانی بینالمللی، که به عنوان ستون فقرات تجارت جهانی شناخته میشود و مسئول جابجایی بیش از ۸۰ درصد حجم کالاهای مبادله شده در جهان است، اکنون در آستانه بزرگترین تحول ساختاری خود از زمان جایگزینی بادبان با نیروی بخار در قرن نوزدهم قرار دارد. این صنعت به طور سنتی بر سوختهای سنگین فسیلی (HFO) با ویسکوزیته بالا و محتوای گوگرد زیاد متکی بوده است، اما اکنون تحت فشارهای بیسابقهای از سوی رگولاتورهای بینالمللی برای کربنزدایی و کاهش آلایندگی کشتی قرار گرفته است. انتشار گازهای گلخانهای (GHG) ناشی از کشتیرانی که تقریباً ۳ درصد از کل انتشار جهانی را تشکیل میدهد، در صورت عدم مداخله مؤثر، پتانسیل رشد تا ۱۳۰ درصد تا سال ۲۰۵۰ را دارد که تهدیدی جدی برای اقلیم جهانی محسوب میشود.

پیچیدگی این گذار انرژی در ماهیت چندوجهی آن نهفته است. برخلاف صنعت خودرو که به نظر میرسد مسیر خود را بر روی الکتریکیسازی متمرکز کرده است، صنعت دریانوردی با توجه به تنوع عظیم در نوع شناورها، پروفایلهای عملیاتی متفاوت و مسافتهای طولانی طی شده، با طیف گستردهای از گزینههای سوختی روبروست که هیچیک به تنهایی “راهحل نهایی” محسوب نمیشوند. مالکان کشتی در فضایی از عدم قطعیت باید تصمیماتی بگیرند که نیازمند درک عمیق از متغیرهای متعددی از جمله چگالی انرژی، آمادگی تکنولوژیک (TRL)، ایمنی، در دسترس بودن زیرساخت و هزینه کل مالکیت (TCO) است.

شنیدن پادکست خلاصه مقاله:

چشمانداز رگولاتوری: محرکهای تغییر و الزامات قانونی

بدون درک دقیق چارچوب قانونی که بازار سوختهای دریایی را شکل میدهد، هرگونه تحلیل تکنولوژیک ناقص خواهد بود. فشار قانونی در حال حاضر از دو قطب اصلی ناشی میشود: سازمان بینالمللی دریانوردی (IMO) و اتحادیه اروپا (EU) که هر کدام ابزارهای فشار خاص خود را دارند.

۱. استراتژی بازنگری شده IMO و نقاط بازرسی حیاتی

سازمان بینالمللی دریانوردی در ژوئیه ۲۰۲۳ استراتژی کاهش گازهای گلخانهای خود را بازنگری کرد و اهداف بسیار جاهطلبانهتری را نسبت به گذشته تعیین نمود. هدف نهایی رسیدن به انتشار خالص صفر (Net-Zero) تا حدود سال ۲۰۵۰ است. اما آنچه برای مالکان کشتی فشار فوری ایجاد میکند، نقاط بازرسی (Checkpoints) میانمدت است: کاهش ۲۰ تا ۳۰ درصدی تا سال ۲۰۳۰ و کاهش ۷۰ تا ۸۰ درصدی تا سال ۲۰۴۰ نسبت به سطح پایه سال ۲۰۰۸. این اهداف با مکانیزمهای اجرایی مانند شاخص شدت کربن (CII) پشتیبانی میشوند؛ کشتیهایی که نتوانند نمره قابل قبول CII را کسب کنند، عملاً از بازار چارتر خارج خواهند شد یا ارزش دارایی آنها به شدت کاهش مییابد.

۲. مقررات پیشرو اتحادیه اروپا (EU ETS و FuelEU)

اتحادیه اروپا با بسته “Fit for 55” گامی فراتر از IMO برداشته است. از ابتدای سال ۲۰۲۴، کشتیرانی وارد سیستم تجارت انتشار اروپا (EU ETS) شده است که شرکتها را ملزم به خرید مجوز انتشار برای هر تن CO2 میکند. علاوه بر این، مقررات FuelEU Maritime که از سال ۲۰۲۵ اجرایی میشود، حدنصابهایی برای شدت کربن انرژی مصرفی کشتیها تعیین میکند که هر ۵ سال سختگیرانهتر میشوند. یکی از ویژگیهای مهم این قانون، “مکانیزم Pooling” است که به مالکان اجازه میدهد ناوگان خود را تجمیع کنند؛ به طوری که یک کشتی با سوخت بسیار پاک (مثل متانول سبز) میتواند مازاد اعتبار خود را به کشتیهای فسیلیسوز ناوگان منتقل کند تا میانگین ناوگان رعایت شود.

اهمیت حیاتی رویکرد “چاه تا پروانه” (WtW) در ارزیابی سوخت

در گذشته، تمرکز صنعت عمدتاً بر انتشار “مخزن تا پروانه” (Tank-to-Wake) بود که تنها آلایندههای ناشی از احتراق در موتور کشتی را میسنجید. این رویکرد بسیار گمراهکننده بود؛ برای مثال، هیدروژن در نقطه مصرف هیچ کربنی تولید نمیکند، اما اگر از روشهای سنتی (Reforming گاز طبیعی) تولید شده باشد، ردپای کربنی سنگینی در مرحله تولید دارد.

دادههای جدید نشان میدهند که سازمانهای بینالمللی اکنون به سمت ارزیابی جامع “چاه تا پروانه” (WtW) حرکت کردهاند که شامل دو بخش “چاه تا مخزن” (استخراج و تولید) و “مخزن تا پروانه” (مصرف) است. این تغییر پارادایم، طبقهبندی سوختها را بر اساس “رنگ” آنها (سبز، آبی، خاکستری) حیاتی میسازد. برای مثال، آمونیاک خاکستری در تحلیل چرخه حیات کامل ممکن است حتی آلایندهتر از دیزل دریایی باشد، زیرا فرآیند تولید آن بسیار انرژیبر است. بنابراین، واژه “سوخت پاک” تنها زمانی معتبر است که منشأ تولید آن تجدیدپذیر باشد.

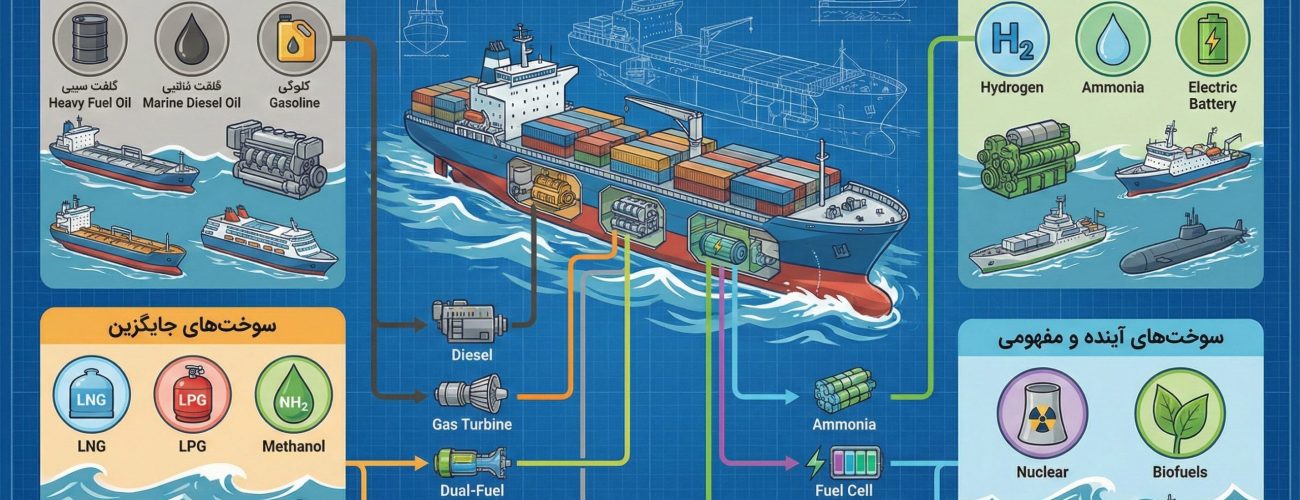

بررسی عمیق و فنی گزینههای سوخت جایگزین با توانایی کاهش آلایندگی کشتی

۱. گاز طبیعی مایع (LNG): واقعیتی در دسترس با چالشهای اقلیمی

گاز طبیعی مایع (LNG) بالغترین سوخت جایگزین است که در حال حاضر سهم قابل توجهی از سفارشات کشتیهای جدید را به خود اختصاص داده است. این سوخت که عمدتاً متان است و تا دمای منفی ۱۶۲ درجه سانتیگراد سرد شده، تقریباً تمامی اکسیدهای گوگرد و ذرات معلق را حذف میکند. با این حال، بزرگترین چالش زیستمحیطی LNG، مسئله “لغزش متان” (Methane Slip) است؛ یعنی خروج متان نسوخته از اگزوز موتور. متان یک گاز گلخانهای با پتانسیل گرمایش جهانی ۲۸ تا ۸۴ برابر CO2 است که میتواند مزایای کاهش کربن را خنثی کند. اگرچه LNG فسیلی یک پل ارتباطی قوی برای کوتاهمدت است، اما برای بقا در بلندمدت نیازمند گذار به انواع بیو-متان (Bio-LNG) یا متان مصنوعی (e-Methane) است.

۲. متانول (Methanol): پیشتاز جدید با مزیت مایع بودن

متانول (CH3OH) در سالهای اخیر به رقیب اصلی LNG تبدیل شده است، به ویژه پس از سفارشات گسترده شرکتهای بزرگی مانند مرسک. مزیت بزرگ متانول این است که در دما و فشار محیط مایع است و نیازی به سیستمهای پیچیده برودتی (Cryogenic) ندارد، که این امر هزینه سرمایهای ساخت کشتی را کاهش میدهد. با این وجود، چگالی انرژی پایین متانول (حدود ۱۶ مگاژول بر لیتر، تقریباً نصف دیزل) یک چالش فنی است؛ به این معنا که برای همان برد عملیاتی، مخازن سوخت باید ۲ تا ۲.۵ برابر بزرگتر باشند. همچنین، تأمین مقادیر کافی متانول سبز برای رسیدن به اهداف ۲۰۳۰ یکی از گلوگاههای اصلی است، چرا که تولید آن هنوز محدود و گران است.

۳. آمونیاک (Ammonia): امید بزرگ برای کربنزدایی مطلق

آمونیاک (NH3) به عنوان یکی از امیدوارکنندهترین گزینهها برای آینده بلندمدت مطرح است، زیرا مولکول آن فاقد اتم کربن است و احتراق آن هیچ CO2 تولید نمیکند. اگر آمونیاک از هیدروژن سبز تولید شود، چرخه سوخت آن کاملاً عاری از کربن خواهد بود. همچنین آمونیاک در دمای منفی ۳۳ درجه مایع میشود که ذخیرهسازی آن را آسانتر از هیدروژن میکند. اما چالش اصلی آمونیاک، سمیت شدید آن است. نشت گاز آمونیاک حتی در غلظتهای پایین میتواند منجر به آسیب جدی ریوی و مرگ شود، که نیازمند پروتکلهای ایمنی بسیار سختگیرانه است. علاوه بر این، احتراق آمونیاک میتواند منجر به تولید اکسید نیتروژن (N2O) شود که یک گاز گلخانهای قوی است و باید با کاتالیستهای دقیق کنترل شود.

۴. هیدروژن و محدودیتهای فیزیکی

هیدروژن (H2) پاکترین سوخت ممکن است، اما ویژگیهای فیزیکی آن استفاده در کشتیرانی دوربرد را دشوار میکند. چالش اصلی چگالی حجمی بسیار پایین هیدروژن مایع است (یک چهارم دیزل). برای ذخیره انرژی معادل، به مخازنی ۴ تا ۵ برابر بزرگتر نیاز است که عملاً ظرفیت باربری کشتیهای تجاری را نابود میکند. علاوه بر این، نگهداری هیدروژن در دمای منفی ۲۵۳ درجه سانتیگراد تکنولوژی بسیار پیچیدهای میطلبد. هیدروژن احتمالاً برای شناورهای ساحلی و فریها مناسب است، اما برای اقیانوسپیماها تبدیل آن به حاملهای متراکمتر مثل آمونیاک منطقیتر است.

۵. انرژی هستهای و سوختهای زیستی

- سوختهای زیستی (Biofuels): به عنوان یک راهحل فوری (Drop-in) مطرح هستند که بدون تغییر در موتور قابل استفادهاند. اما محدودیت منابع پایدار و نگرانی از رقابت با زنجیره غذایی، مانع از این میشود که به عنوان سوخت اصلی صنعت در نظر گرفته شوند.

- انرژی هستهای (SMR): رآکتورهای کوچک مدولار میتوانند انرژی بیپایان و بدون کربن ارائه دهند، اما موانع اصلی در این مسیر تکنولوژیک نیستند، بلکه مسائل مربوط به پذیرش عمومی، بیمه و اجازه ورود به بنادر تجاری هستند.

مقایسه تطبیقی دادهها (فضای اشغال شده و تکنولوژی)

برای درک بهتر چالشهای طراحی کشتی، مقایسه زیر نشان میدهد که هر سوخت چه میزان فضا اشغال میکند و وضعیت تکنولوژی آن چگونه است:

نتیجهگیری راهبردی و سناریوهای آینده

بر اساس سنتز تمامی دادههای فنی، اقتصادی و قانونی، صنعت کشتیرانی وارد دورانی شده است که دوران تسلط تکسوختی به پایان رسیده و آیندهای چند سوختی (Multi-Fuel Future) در انتظار است. در کوتاهمدت (تا سال ۲۰۳۰)، نبرد اصلی بین LNG و متانول خواهد بود. LNG برای کشتیهای کانتینری و فلهبر بسیار بزرگ که نیاز به برد زیاد دارند گزینه جذابی است، در حالی که متانول برای مسیرهای مشخص و مالکانی که میخواهند از پیچیدگیهای برودتی دوری کنند، برنده است.

اما در بلندمدت (۲۰۴۰ و پس از آن)، با توسعه زیرساختها و حل چالشهای ایمنی، آمونیاک سبز به دلیل پتانسیل تولید انبوه ارزانتر در مناطق پرآفتاب و بادخیز و نداشتن کربن، گزینه غالب برای کشتیرانی اقیانوسپیما خواهد شد. هوشمندانهترین استراتژی برای سرمایهگذاران در حال حاضر، سفارش کشتیهای “آماده برای آینده” (Future-proof) است که با تغییرات اندک قابلیت پذیرش سوختهای جدید را داشته باشند.

سوالات متداول:

- آیا کشتیهای تمام برقی (باتریدار) میتوانند اقیانوسها را طی کنند؟ خیر، به دلیل چگالی انرژی بسیار پایین باتریهای فعلی، وزن باتری مورد نیاز برای یک سفر اقیانوسی از وزن بار کشتی بیشتر خواهد شد. این گزینه تنها برای مسیرهای کوتاه و فریها مناسب است.

- شکاف عرضه (Supply Gap) در سوختهای سبز چیست؟ این اصطلاح به تفاوت عظیم بین تقاضای پیشبینی شده برای سوختهای سبز توسط کشتیهای جدید و ظرفیت واقعی تولید این سوختها در پالایشگاهها اشاره دارد که یکی از ریسکهای اصلی بازار است.

برای مطالعه بیشتر در این حوزه می توانید پست های پیشین ما در مورد مصرف سوخت کشتی ها را مطالعه نمایید: